債券の取引はもともと、ある程度退屈なものだが、興奮の欠如と相場の読みやすさは今月に入り、全く新たなレベルに進んだ。

債券の取引はもともと、ある程度退屈なものだが、興奮の欠如と相場の読みやすさは今月に入り、全く新たなレベルに進んだ。

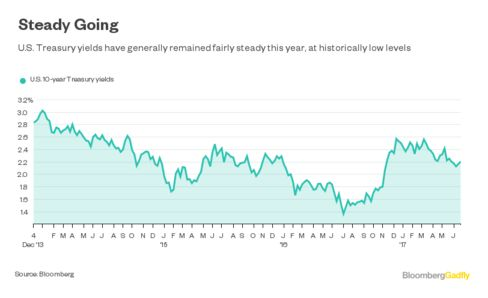

米国債のインプライドボラティリティー(IV、予想変動率)は過去最低近くに低下。利回りはとても安定したままだ。売買高は落ちて、ウォール街の主要銀行はトレーディング収入がかなりの失望を誘うような四半期を覚悟している。

さらに悪いことに、もうろうとしている債券市場を揺さぶって覚醒させてくれそうなイベントがなくなりつつある。中国か、原油値下がりか、それとも中央銀行の政策ミスか。市場は実際、欧州中央銀行(ECB)のドラギ総裁の27日の発言を資産購入プログラムの年内縮小開始を示唆した内容と受け止めたが、28日になると市場解釈は誤っていると複数の関係者が指摘した。

言い換えれば、現状を受け入れるしかないということだが、以下の結果が生じるだろう。

1) 予想を下回る債券トレーディング収入への対応で人員削減を続けてきた投資銀行に新たな難題を突き付ける。JPモルガン・チェースとバンク・オブ・アメリカ(BofA)は先月末、4-6月(第2四半期)のトレーディング収入が10%以上減少するペースであることを明らかにし、シティグループも同様であることを今月に入って示した。市場の停滞がこのまま続けば、こうした銀行がさらなる人員削減を検討するとみる向きもある。

2) 資産運用する側にも難題を引き起こす。群集心理でリスク資産に向かうか、相場低迷継続でリターン断念の運命を受け入れるか決めなければならないからだ。

3) 中銀当局者にもジレンマとなる。彼らは予測可能かつ一貫性ある姿勢を保ちたい一方で、何も起きないと皆が安心している時期に膨らむ資産バブルを引き起こしたくないからだ。イエレン米連邦準備制度理事会(FRB)議長からは27日、投資家を悩ませる発言があった。「資産のバリュエーションは株価収益率(PER)といった一部の伝統的尺度を使えば幾分高い」と語ったかと思えば、近い将来の金融危機を想定しているかとの問いに対し、「以前よりもはるかに安全だと思うし、われわれが生きている間に危機の再発がないよう望む。発生するとは思わない」と答えた。

フィッシャーFRB副議長は懐疑心がもう少し強いように思われる。同日の講演で、「2007ー09年の危機以降に金融システムの健全性と回復力が改善されたのは間違いない」としつつも、「リスクが全て取り除かれたと考えるのは愚かしい」とも発言した。

となると、米金融当局者は心配していても、それほどでもないということなのか。投資家はどうしたらいいのか。

債券市場の休眠がこの夏とそれ以降も続けば、何らかの重大な結果に行き着くだろう。全面的な危機が近い将来に起きなかったとしても、ゆっくり進行する痛みが襲ってくる。生き残りを懸けた企業による削減が、小規模ながらも多数実施されるだろう。