隣からの「もらい火」 損賠請求難しく、保険で備え

隣からの「もらい火」 損賠請求難しく、保険で備え

全国各地で大規模な火災が起きている。隣接する家屋や店舗が火事になり、その「もらい火」で被災する事例も相次ぐ。昨年12月には新潟県糸魚川市で大規模な火災が発生。この夏に、築地場外市場(東京・中央)では7棟が全焼した。大規模火災や延焼に対して、どのような補償を受けられるのか。木造住宅が多い日本には、特殊な補償の仕組みもある。

■「重大過失」が左右

「あっという間に火が燃え広がった」。8月3日午後、築地場外市場の一角で発生した火事。店舗が燃えてしまったある店主はこう振り返る。当時、店は営業しておらずけが人はなかったが、店舗と売り物はほぼ焼けてしまったという。その後、別の被災者から「失火者から損害賠償は受けられない」と知る。

隣家が火元となり、延焼による被害を受けた場合、損害賠償を受けられるはずだと普通考える。実際、日本の民法第709条は「故意または過失によって他人の利益を侵害した場合、その損害を賠償しなくてはならない」と定める。しかし火災に関しては別の法律の規定がある。

別法の「失火責任法」は、失火の場合、重大な過失がある場合を除き、例外的に民法の規定を適用しないとしている。延焼で被災しても原則、失火者に対して損害賠償請求はできないというわけだ。というのも日本では昔から、木造住宅が密接し延焼しやすい。失火者とて自身の財産も失っており「賠償責任まで負うのは酷」という考え方が法律の根っこにはある。日本固有の考え方だ。

築地の火災では、火元となったのはラーメン店。今後、「重大な過失」の有無がどう認定されるかが事態を左右する面があるものの、現状と日本の法律の考え方の原則に従えば、延焼の被災者は自身で加入していた火災保険の範囲内で補償を受けることになりそうだ。前述の店主は「復旧まで時間はかかるが、いま受けられる補償で前を向いていくだけだ」とし、別の店舗で営業を続ける。

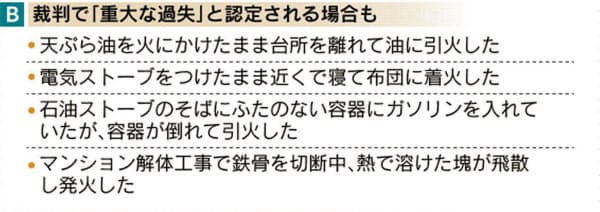

もちろん、過去の裁判などで「重大な過失」を認定したケースはある。天ぷら油を火にかけたまま台所を離れた、電気ストーブをつけたまま寝て布団に引火したなどの例だ。しかし必ずしも、こうした行為をしたから重過失認定を受けるわけではない。個々の事例の分析を待ち判断する。

飲食店が絡んだ火災は増えており、東京消防庁によると昨年の都内の建物火災で、飲食店は345件。この10年で最も多かった。

新潟県糸魚川市で昨年起きた大規模火災は、ラーメン店からの出火後、強風で120棟が全焼。県は風の影響を延焼の要因とし、火災で初めて被災者生活再建支援法を適用した。県などの制度とあわせ、最大400万円を支給するという特殊な事例となった。

■時価・新価に留意

実際に火災保険の対象となったとしても、支払い基準に「時価」と「新価(再調達価格)」の2種類がある点には留意が必要だ。新価での保険契約だと家を今の価値に引きなおして保険金が受け取れる。時価だと加入時は2千万円でも、経年劣化で時価が1千万円に下がっていれば、その分しか保険金を受けられない。古い家で多いのは時価だ。

隣家への延焼の備えでは、「類焼損害補償特約」がある。隣家の火災保険でカバーできなかった分の損害を補償する仕組みで、例えば損害保険ジャパン日本興亜では年2千円程度の特約保険料で、1億円を上限に隣家の住宅や家財を補償する。個人向けで一般的な総合火災保険の約2割が加入している。少ない保険料で済むのが特長だ。

地震が原因となると別の話になる。多くの火災保険は地震が原因の火災は補償対象外。東日本大震災では、地震から3~4日後に宮城県気仙沼市で起きた火災が「地震免責」の条項にあたるかが争われ、結果、地震との因果関係が認められた。住む地域の特性やリスクに合った保険になっているか。災害大国・日本では、補償内容の点検と見極めが常に欠かせない。

(塩崎健太郎)