米株高は最後の宴か 長短金利逆転下、金融相場は過熱

米株高は最後の宴か 長短金利逆転下、金融相場は過熱

チャートは語る

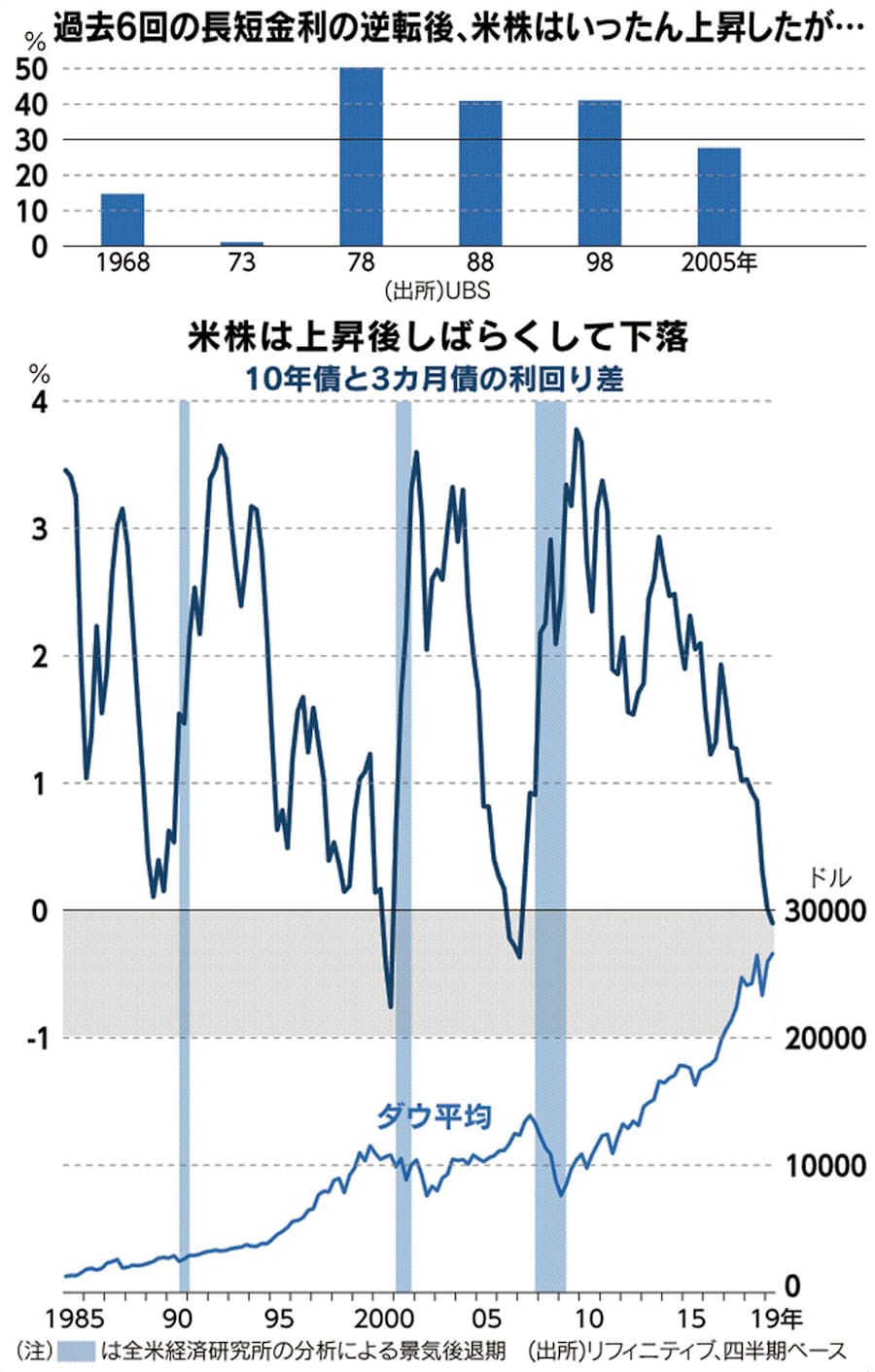

景気後退の前兆とされる長短金利の逆転(逆イールド)下での株高が米国で続いている。過去60年間のデータから逆イールドが発生した後の株価の動きを読み解くと、米株は平均で29%上昇し、その後は景気後退とともに下落に向かっていた。米株が最高値を更新する一方、逆イールドのマイナスの影響を受ける銀行株は出遅れが目立つ。過去何度も起きた金融市場の「最後の宴(うたげ)」。いびつな利回り曲線は、今回も歴史は繰り返すと示しているのか。

「株価上昇はまだ止まらない」。米ダウ工業株30種平均が史上初めて2万7000ドルを超えた11日、米ブラックストーン・グループのバイロン・ウィーン副会長は株価はもっと上がる可能性があるとの見方を示した。一方、債券市場では、長期の金利水準が短期金利を下回る「逆イールド」が定着している。短期金利の指標のひとつ、3カ月物の米国債の利回りは2.14%だ。だが、2年債や5年債は1.8%台と、償還までの期間の長い債券の方が金利が低くなっている。国債に限らず、住宅ローンや銀行預金など期間の長い金利は先行きのリスクを織り込み、短い金利よりも高くなるのが一般的だ。にもかかわらずなぜ米国では、長短金利が逆転しているのか。債券投資家は、景気の拡大局面が終盤にさしかかると判断すると、ある程度低い利回りでも債券を購入する。将来景気が減速した場合、今と同じような利回りで債券を購入できるかどうかわからないためだ。米景気は7月に拡大局面が11年目に突入し、いつ転換点をむかえてもおかしくない。米連邦準備理事会(FRB)は昨年末まで利上げを続け、いまは翌日物の金利を2.25~2.50%に誘導するよう政策金利を設定している。こうした動きを織り込んで利回り曲線がゆがみ、逆イールドが発生している。逆イールドの影響を受けるのが短期で資金を調達し、長期で貸し出す銀行だ。利ザヤ縮小が嫌気され、米S&P金融株指数は469と、リーマン・ショック前の07年に付けた同指数の高値(509)に届かない。過去は逆イールドによる金融の目づまりが景気後退につながってきた。米バンクオブアメリカ・メリルリンチの米国担当エコノミスト、ミシェル・メイヤー氏は「長短金利の逆転が経済に悪影響を及ぼすのは、(調達金利が貸出金利を上回って)利ざやを確保できなくなった金融機関が企業への新規融資に慎重になった場合だ」と指摘する。 今年に入ってから3カ月物の米国債だけでなく、6カ月物や1年物も一時10年債と利回りが逆転した。市場関係者がもっとも重視する2年債と10年債の利回り差も0.28%と逆イールドが迫る。過去のデータをみると、逆イールド下の株高はこれまでも繰り返されてきたことがわかる。スイスの金融グループ、UBSの分析によると、株価は逆イールドの発生後にむしろ高値を駆け上がってきた。1960年以降に10年債と2年債の利回り差が消えた局面は、大きく分けて6回あった。そこから米国株は高値まで平均で29%上昇した。利回り差が消えるまでの1年間の平均(15%)より大きい。UBSウェルス・マネジメントの青木大樹・日本地域最高投資責任者は「逆イールドは景気が実際に悪化する前に、利上げの打ち止めや利下げ開始への期待感が高まった段階で発生する」と指摘する。2年債と10年債で逆イールドが発生してから景気後退に陥るまでの期間は平均して1年9カ月。この間、市場は金利低下によるカネ余りで楽観ムードに陥りやすくなる。日本でもバブル期の89年に逆イールドが発生し、その後に深刻な景気後退と株安を経験した。逆イールド下の株高は今回もバブルを生み出すのか。過去の経験は米ダウ最高値が示す楽観論の危うさを示している。(富田美緒、真鍋和也、ニューヨーク=後藤達也)利回り曲線 逆イールドは後退サイン債券の残存期間(満期までの期間)と利回りの関係を示す曲線。英語ではイールドカーブと呼ぶ。横軸に期間、縦軸に利回りをとる。同じ種類の債券でみると、通常は期間が長いほど価格変動や償還などのリスクが高まるため、短期よりも長期の金利が高くなる。この場合、曲線は右肩上がりの「順イールド」となる。長短金利が逆転する「逆イールド」が発生することもある。短期金利が中央銀行の政策金利で決まる面が大きいのに対し、長期金利は市場参加者のマクロ経済見通しなど他の要因も映して動くからだ。これまで米国では債券市場で逆イールドが起きると、1~2年後に景気後退が訪れることが多かった。足元で米国債の3カ月物と10年物の金利が逆転状態にあり、警戒サインとみる向きもある。

「株価上昇はまだ止まらない」。米ダウ工業株30種平均が史上初めて2万7000ドルを超えた11日、米ブラックストーン・グループのバイロン・ウィーン副会長は株価はもっと上がる可能性があるとの見方を示した。一方、債券市場では、長期の金利水準が短期金利を下回る「逆イールド」が定着している。短期金利の指標のひとつ、3カ月物の米国債の利回りは2.14%だ。だが、2年債や5年債は1.8%台と、償還までの期間の長い債券の方が金利が低くなっている。国債に限らず、住宅ローンや銀行預金など期間の長い金利は先行きのリスクを織り込み、短い金利よりも高くなるのが一般的だ。にもかかわらずなぜ米国では、長短金利が逆転しているのか。債券投資家は、景気の拡大局面が終盤にさしかかると判断すると、ある程度低い利回りでも債券を購入する。将来景気が減速した場合、今と同じような利回りで債券を購入できるかどうかわからないためだ。米景気は7月に拡大局面が11年目に突入し、いつ転換点をむかえてもおかしくない。米連邦準備理事会(FRB)は昨年末まで利上げを続け、いまは翌日物の金利を2.25~2.50%に誘導するよう政策金利を設定している。こうした動きを織り込んで利回り曲線がゆがみ、逆イールドが発生している。逆イールドの影響を受けるのが短期で資金を調達し、長期で貸し出す銀行だ。利ザヤ縮小が嫌気され、米S&P金融株指数は469と、リーマン・ショック前の07年に付けた同指数の高値(509)に届かない。過去は逆イールドによる金融の目づまりが景気後退につながってきた。米バンクオブアメリカ・メリルリンチの米国担当エコノミスト、ミシェル・メイヤー氏は「長短金利の逆転が経済に悪影響を及ぼすのは、(調達金利が貸出金利を上回って)利ざやを確保できなくなった金融機関が企業への新規融資に慎重になった場合だ」と指摘する。 今年に入ってから3カ月物の米国債だけでなく、6カ月物や1年物も一時10年債と利回りが逆転した。市場関係者がもっとも重視する2年債と10年債の利回り差も0.28%と逆イールドが迫る。過去のデータをみると、逆イールド下の株高はこれまでも繰り返されてきたことがわかる。スイスの金融グループ、UBSの分析によると、株価は逆イールドの発生後にむしろ高値を駆け上がってきた。1960年以降に10年債と2年債の利回り差が消えた局面は、大きく分けて6回あった。そこから米国株は高値まで平均で29%上昇した。利回り差が消えるまでの1年間の平均(15%)より大きい。UBSウェルス・マネジメントの青木大樹・日本地域最高投資責任者は「逆イールドは景気が実際に悪化する前に、利上げの打ち止めや利下げ開始への期待感が高まった段階で発生する」と指摘する。2年債と10年債で逆イールドが発生してから景気後退に陥るまでの期間は平均して1年9カ月。この間、市場は金利低下によるカネ余りで楽観ムードに陥りやすくなる。日本でもバブル期の89年に逆イールドが発生し、その後に深刻な景気後退と株安を経験した。逆イールド下の株高は今回もバブルを生み出すのか。過去の経験は米ダウ最高値が示す楽観論の危うさを示している。(富田美緒、真鍋和也、ニューヨーク=後藤達也)利回り曲線 逆イールドは後退サイン債券の残存期間(満期までの期間)と利回りの関係を示す曲線。英語ではイールドカーブと呼ぶ。横軸に期間、縦軸に利回りをとる。同じ種類の債券でみると、通常は期間が長いほど価格変動や償還などのリスクが高まるため、短期よりも長期の金利が高くなる。この場合、曲線は右肩上がりの「順イールド」となる。長短金利が逆転する「逆イールド」が発生することもある。短期金利が中央銀行の政策金利で決まる面が大きいのに対し、長期金利は市場参加者のマクロ経済見通しなど他の要因も映して動くからだ。これまで米国では債券市場で逆イールドが起きると、1~2年後に景気後退が訪れることが多かった。足元で米国債の3カ月物と10年物の金利が逆転状態にあり、警戒サインとみる向きもある。