市場にたまる静かなマグマ

市場にたまる静かなマグマ 本社コメンテーター 上杉素直

米国の金融市場で4月24日、10年物国債利回りが2014年1月以来4年3カ月ぶりに3%台へ上がった(国債価格が下がった)。資源高によるインフレ懸念に加え、トランプ政権の財政出動で国債が増発されて需給が悪化するのを見込んだ「悪い金利上昇」の面がある。せっかく減税やインフラ投資で景気を押し上げても、金利上昇の悪影響で相殺されるかもしれないのだから、トランプ大統領も市場の反応が気になるはずだ。

かたや日本の市場は、日銀が「イールドカーブ・コントロール」と呼ばれる政策で10年物国債利回りをゼロ%程度に抑えつける。安倍晋三政権がどれだけ巨額の財政出動に乗り出したとしても、長期金利はゼロ%程度から動かないなら悪影響は感じにくい。

だが、日本の市場にも変調は起きている。財務省が発行する国債があっという間に日銀の手に渡るケースが増え、発行から日銀に届くまでの時間がどんどん短くなってきた現象だ。政府が発行する国債を日銀が直接引き受けて政府の資金調達を支える「マネタイゼーション」は、財政規律を失わせるとして財政法で禁じられている。ところが実態はマネタイゼーションに近づいたように映り、財政健全化への不信感というマグマが市場にじわりとたまっている。

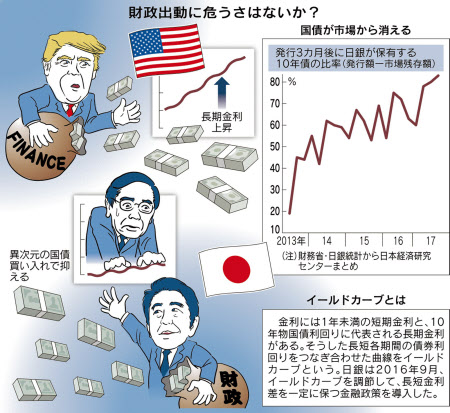

発行して3カ月後の10年物国債が日銀に保有される比率の変化は鮮明だ。足元では8割超という異常な高水準。黒田東彦日銀総裁が就任した13年に2割に満たなかったが、異次元緩和の国債買い入れで4~6割前後へ上がった。16年秋のイールドカーブ・コントロール導入で再び日銀の保有比率の上昇に拍車がかかった。

理由の一つは金融機関が財務省の入札で買った国債をすぐ日銀に売る「日銀トレード」。日銀が長期金利を固定した結果、金融機関が日銀トレードで得られる利益も安定した。だから少額でも着実な利益を狙う金融機関が積極的に手がけている。日銀の買い入れで国債の市場での流通量そのものが減ってきた事情も相まって、発行後ほどなく日銀に渡る国債の比率が8割ラインへ高まった。

中央銀行の歴史で財政赤字の穴埋め役を担わされた例として有名なのは第2次大戦中、1940年代の米連邦準備理事会(FRB)。FRBが長期金利を2.5%に固定することで政府が戦費を難なく調達できるようにした。中銀が政府に従属するようないびつな関係から脱するため、米政府とFRBが相互の政策への不可侵をめざして51年に結んだのが「アコード(政策協定)」だった。

半世紀以上前の米国になぞらえて「アコード」と呼ばれる共同声明を日銀と政府が結んだのは2013年1月。直前に発足した安倍政権と白川方明総裁時代の日銀は「デフレ脱却と持続的な経済成長の実現のための政府・日銀の政策連携について」と題したアコードを取り交わした。前年に比べた物価上昇率2%を日銀の金融政策の目標に据える枠組みが登場したのも、このときだった。

政府側の当事者は「アベノミクスの金融緩和の精神はアコードに網羅されている。アコードという舞台装置に黒田さんという役者がぴったりはまった」と振り返る。異次元緩和の入り口として黒田氏の政策哲学もさることながら、アコードが重要だったというわけだ。政府の狙いが金融緩和へ日銀の背を押すことにあり、その点で片務的な色彩が漂う協定だった。

それでもアコードはいずれ訪れる金融緩和の出口に備えた財政の健全化を政府に求め、微妙なバランスを保つ。16年夏、総額28兆円の政府の経済対策とともに、日銀の責務を広げる形でアコードを刷新する案が財務省でささやかれた。省内で本格論議に至らなかったのは「アコードの文言の一部だけをいじるのは難しかったからだ」とある幹部。「共同声明はガラス細工のように繊細だ。変な直し方で『財政再建を諦めた』という誤解が広がったら元も子もない」と市場の顔色をうかがっていた。

そんな役所の理屈は関係ないと言わんばかりに最近、アコード見直し論の気勢を上げる人たちがいる。思い切った金融緩和を唱えてアベノミクスを先導してきたと自負するリフレ派の面々だ。