【米国ウオッチ】「トランプ相場」の終わりを告げる核心データ

【米国ウオッチ】「トランプ相場」の終わりを告げる核心データ

-

トランプ大統領とともに上昇してきたISM景況指数が下げに転換

-

現下の好況は90年代の景気拡大期における最終局面と相似形

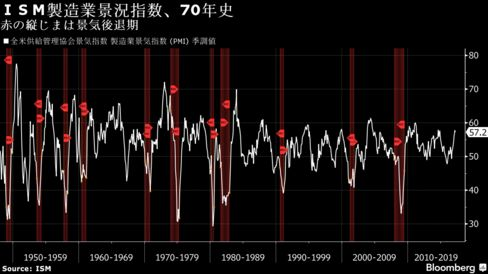

データ分析の天才とうたわれたグリーンスパン第13代米連邦準備制度理事会(FRB)議長が最も重視した統計の一つである米供給管理協会(ISM)製造業総合景況指数は、3月に7カ月ぶりに下げに転じた。それでも同指数がなお57.2(50が活動の拡大と縮小の分岐点)と高い位置にあるため、市場では製造業の回復に変化はないとの楽観が優勢だが、皆が変化に気付いたときにはすでに手遅れになる。

この一見すると小さな変化は、大きな変動の予兆かもしれない。ISM製造業総合景況指数が上昇に転じたのは昨年9月だった。前の月の縮小圏から一気に51.7と、拡大圏に浮上していた。10月は52.0と小幅上昇にとどまったが、トランプ氏が大統領選挙に勝利した11月には53.5と伸びが加速している。

さらに12月54.5、1月56.0、2月57.7と強い伸びを記録。つれて株式相場やドル相場が力強く上昇するにおよび、市場では「トランプ相場」なるフレーズが錦の御旗となり、米金融当局の利上げ再開を難なくこなして一段高へと突き進んだ。しかし「トランプ相場」は夢を追った側面が強く、1月20日にトランプ第45代米国大統領が正式に就任するとともに、懐疑が頭をもたげてきた。世界最大の投資信託会社、米バンガード・グループは「株式市場はシュガーハイ(砂糖の過剰摂取による興奮状態)に陥っている恐れがある」と警戒し始めた。

こうした慎重な見方を背景に、ニューヨーク株式市場のS&P500種株価指数は3月1日に史上最高値を付けた後には勢いを失い、ISM製造業総合景況指数が低下に転じたことと符節を合わせている。そもそも「トランプ相場」なるものは、2009年6月を谷とする今回の景気拡大期で最後の上昇局面と重なって、都合良く調理された可能性が高い。

選挙中は「現行体制の破壊」を唱えてきたトランプ候補が有利になるのは悪材料として、市場では扱われていた。実際、11月8日にトランプ候補の勝利が伝わるとまず、市場は売りで反応した。その後、トランプ勝利が買い材料へと転換するまで時間はかからなかった。実体経済が上昇局面に向かう中で、トランプ大統領の政策が景気拡大を加速するという大きな夢に市場の期待は膨らんだものだ。

オバマ第44代大統領が2009年の就任早々に導入した約1兆ドルにも上る史上最大規模の景気刺激策で米国が強くなるどころか、低成長軌道に移行し、インフラは一段と悪化したことを忘れてはならない。トランプ大統領はインフラ投資でその尻ぬぐいに動くようなものだ。これは失敗を重ねるだけだ。そもそも、インフラ整備をする以前の問題として、それを担う十分な人材が払底(ふってい)していることだ。

オバマ前大統領もインフラ整備をうたい文句としていたが、連邦政府は200万人以上の職員を抱えながら、構想をまとめる能力のある専門家はほとんどおらず、外部のコンサルタントに丸投げされていた。ワシントンではオバマ政権の財政出動が「コンサルタント保護法」と揶揄(やゆ)されていたものだ。

こうした失敗もすぐ忘れられ、新大統領の登場とともに、夢よ再びとなった。しかし、夢はあくまでも夢である。トランプ第45代大統領の手腕に疑問が生じ、さらに実体経済が力を失うにつれ、現実の世界に突き戻されることになる。現下の景気拡大期は今年6月で9年目に入り、さらに2年以上拡大期が続けば、米国史上最長記録を更新する。しかしこれが難しいことを、以下の分析で説明する。

潜在成長力が弱まっている分、景気拡大局面が細く長く続く可能性も否定できないが、逆に金余りを背景に、株価など資産価格は史上最高の高騰を記録しており、危険信号が点滅している。「トランプ相場」は最後の吹き上げだった可能性も否定できない。

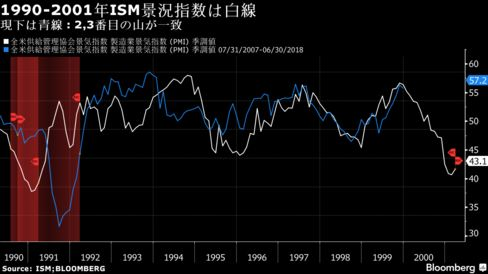

実体経済に戻ると、ISM製造業景況指数は現下の拡大期で既に2つの山(上昇と下降)を形成し、現在3つめの山を形成する過程にある。「歴史は同じようには繰り返さないが、韻を踏む」。米国の作家、マーク・トウェインが残した言葉である。現下の景気拡大局面は1990年代から今世紀にかけて形成された拡大期と重なる。

1990年7月-91年3月の景気後退期(チャートの細い赤の縦じま)を経て、2001年3月まで10年間続いた史上最長の景気拡大期において、ISM製造業景況指数は91年1月に付けた39.2をボトムに3つの山を描いて景気後退へと突入していった。1つ目の山のピークは94年10月に付けた59.4、二つ目が97年7月の57.7、3つ目が99年11月に記録した58.1だった。この3つ目の山から1年4カ月後に景気後退に突入する。

現下の景気拡大期では、同指数はグレートリセッション(2007年12月ー2009年6月、黒みがかった赤の縦じま)最中の08年12月の33.1でボトムを形成した後、11年2月の60.0でピークを付けている。そして2つ目の山は14年8月(57.9)、3つ目の山が今年2月に記録した57.7である。

1991年から今世紀にかけての景気拡大期のパターンを、今後も繰り返すとすれば、2018年6月に景気後退突入ということになろう。現下の景気拡大局面では、ボトムから3つ目の山に至る期間が90年代より9カ月短い。景気拡大期の寿命が90年代よりも短いことを示唆しており、次回の景気後退入りも早まる可能性が高い。

ISM製造業景況指数は1948年までさかのぼることができるが、3つの山を形成した景気拡大期は史上最長となった1990年代と、2番目に長い1960年代の2回だけであり、4つ目の山が形成されたことはない。現下の景気拡大局面でも3つの山で終わるだろう。この新山の形成が終われば、次の論点は次回の景気後退期に記録されるボトムの深さへと移っていく。

(【米国ウオッチ】の内容は記者個人の見解です)