長年支払ってきた「国民年金」は、一体何年で元が取れるのか?

長年支払ってきた「国民年金」は、一体何年で元が取れるのか?

20歳になった月から60歳になる前月までの「480ヶ月間」加入する義務がある、国民年金。長年支払う年金保険料は、はたして何年で元がとれるのでしょうか? 今回の無料メルマガ『年金アドバイザーが教える!楽しく学ぶ公的年金講座』では著者のhirokiさんが、事例を用いながら何年で元がとれるかを解説するとともに、公的年金がいかに優秀な保険であるかを力説しています。

長年、年金保険料を支払ってきたけどいつ元が取れるの?

年金貰うまで、特に20歳から60歳の前月までの480ヶ月間はどんな職業に属していようが、学生であろうが失業状態であろうが国民年金に加入しなければいけません。20歳になったらその月分から国民年金に強制加入となり、年金手帳が交付され20歳到達月分からの保険料納付義務が生じます。なお、厚生年金は20歳前や60歳から70歳まで最大加入になる事もある。

老齢の年金を受け取るまで40年以上もの保険料を納めないといけないから、いざ年金を受給し始めてから元が取れる前に亡くなったら損じゃないか!っていう話はよく耳にします。じゃあ、老齢の年金を受給し始めてどのくらいの期間の年金を受給したら元が取れるのか? 結論から言うと約10年で元が取れます。

公的年金は保険だから、あんまし損得の議論って意味が無いのでやりたくはないんですが一応参考程度に…。

今の国民年金保険料は月々16,340円(前年の物価や賃金変動率を元に毎年度変動しますが、この金額が続くと仮定)です。で、これを400ヶ月納めたとします。

そうすると6,536,000円納めた事になります。これで受け取る老齢基礎年金は年額649,416円(老齢基礎年金満額779,300円÷480ヶ月×400ヶ月)です。月保険料16,340円を納めたら年額1,623.5円の年金になる計算(779,300円÷480ヶ月≒1,623.5円)。今まで納めた保険料と6,536,0000円÷年金649,416円=10.6年。

そうすると6,536,000円納めた事になります。これで受け取る老齢基礎年金は年額649,416円(老齢基礎年金満額779,300円÷480ヶ月×400ヶ月)です。月保険料16,340円を納めたら年額1,623.5円の年金になる計算(779,300円÷480ヶ月≒1,623.5円)。今まで納めた保険料と6,536,0000円÷年金649,416円=10.6年。

老齢基礎年金649,416円は月額で直すと54,118円の年金ですよね。毎月16,340円の保険料だったにもかかわらず、貰う時になるとその約3.3倍の54,118円も貰うわけですね。そして10年程度で元が取れてしまう。女子の平均寿命が今は87歳くらいなのに、65歳から老齢基礎年金を受給し始めるとしたら75歳あたりから元が取れる。あとはもう長生きすればするほどトクになるだけ。

公的年金は損な保険ではなく、すごくおトクな保険。しかしなぜわずか約10年ほどで元が取れるのか。月々保険料は16,340円ですよね。でも国庫負担(税金)が老齢基礎年金の2分の1投入されています(平成21年3月までは3分の1)。税金が投入されてなかったら、本来は16,340円×2=32,680円の保険料支払いが必要なんですね。税金を考慮したら、32,680円×400ヶ月=13,072,000円。こうすると13,072,000円÷649,416円≒20年。本来は20年受給しないと元は取れないんですが、現在毎年約11兆円の国庫負担(税金)が基礎年金に投入されてるから10年で元が取れる。

じゃあ、個々人の給料の違いで将来の年金額も支払うべき保険料の額も違ってくる厚生年金ならどうか。

※480ヶ月間納める保険料は18,300円×480ヶ月=8,784,000円。

・老齢厚生年金(報酬比例部分)→20万÷1,000×5.481×480ヶ月=526,176円

また、今まで何度も言ってきたように20歳から60歳までの厚生年金加入中は国民年金にも同時に加入してるので、国民年金から老齢基礎年金779,300円(480ヶ月完璧に納めた人の額。平成3年度価額)も65歳から支給される。

——

※注意

——

となると、65歳から老齢厚生年金526,176円+老齢基礎年金779,300円=1,305,476円。今まで納めた保険料8,784,000円÷受け取る年金額1,305,476円=6.72年。6.72年で損益分岐点を迎えて、それ以上長生きすればひたすらトクになる。

イ.じゃあ次に給料50万円で480ヶ月働き続けた人で考えてみましょう。50万円だと月々支払う厚生年金保険料は45,750円。45,750円を20歳から60歳までの480ヶ月支払い続けたら、保険料総額は45,750円×480ヶ月=21,960,000円。

・老齢厚生年金(報酬比例部分)→50万円÷1,000×5.481×480ヶ月=1,315,400円

あと、老齢基礎年金779,300円も支払われるので、65歳からの年金総額は老齢厚生年金1,315,400+老齢基礎年金779,300円=2,094,740円。よって損益分岐点は21,960,000円÷2,094,740円=10.48年。

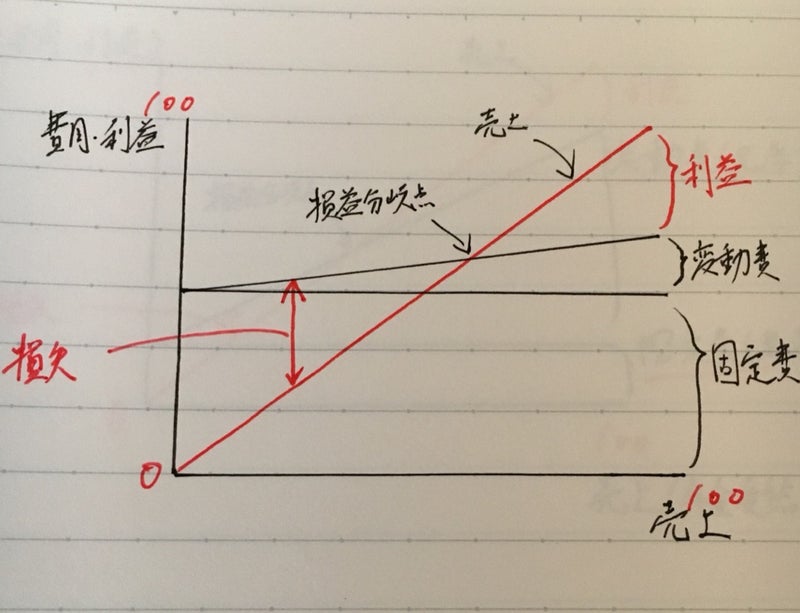

あれ!?給料が低かった人より給料が高かった人が、元を取るまでの期間が長いですよね。これは…簿記の固定費と変動費の関係の考え方を用いてみましょう。一応個人的な考えではありますが、下記の参考記事のような感じ。

まあ、今回は元が取れるまでにどのくらいの年数が必要なのかを算出してみましたが、あくまで公的年金は長生きというリスク(危険性という意味ではなくて不確実性を意味します)に対して備えてる保険なので損得の話は適切ではありません。それに公的年金は、若い人でも家族が亡くなれば支払われる遺族年金や、自分が重い病気や怪我を負った時に支払われる障害年金という人生の重大なリスク(危険という意味ではなく不確実性を意味する)にも対応している。

遺族年金は自分が亡くなった場合に遺族補償を行う。例えば、国民年金加入中に30代で亡くなったとします。20歳以降(20歳前に厚生年金とか共済に加入してた人はその間も含めて)の強制加入期間の3分の2以上を亡くなる日の属する月の前々月までに保険料を納めてるか免除期間でないといけませんが(亡くなる前々月までの直近1年間に滞納が無いのも認められる)、その時に30代の配偶者と18歳年度末未満の子が2人いたとします。そうすると、遺族基礎年金779,300円(定額)+子の加算金224,300円(定額)×2人=1,227,900円(月額102,325円)が配偶者に保障される。遺族基礎年金は子供が全て18歳年度末を迎えると消滅しますが、遺族厚生年金は再婚などが無ければ終身保障。

老齢基礎年金であれば、20歳から60歳までの40年間完璧に納めないと満額の779,300円は貰えないですが、亡くなった人が国民年金に強制加入して保険料を納めたり免除にしてたから、配偶者が30代の若さでも満額の老齢基礎年金と同じ額が貰えるわけですね。なお、配偶者が存在しないのであれば、未成年の子供が年金を受給する場合も普通にある。

あと、障害年金であれば例えば国民年金加入中の20代で重い病気で長い間労働が困難になり、先ほどの遺族年金の時のように保険料3分の2等を満たしていたとします。で、障害等級が2級となって、国民年金から障害基礎年金が支給される事になれば2級であれば年額779,300円(1級は1.25倍の974,125円)が障害が続いている間は保障される(病気や怪我が治る見込みがない場合は終身支払われる人もいる)。また、20歳前から障害がある方は今まで国民年金加入して保険料を納めた事が無くても、例えば障害等級1級に該当すれば20歳以降は障害基礎年金1級の974,125円が保障される。

これらの年金を見てみると、老齢の年金の時のような損得勘定は余計にどうでもいいものになってきますよね。いくら保険料を支払ってきたかという事ではなくて、リスクに備えて保険を掛けてきたから保障される。

日本の公的年金においては老齢の年金は終身支払われる事、遺族年金や障害年金などの人生においての重大なリスクに備えられてる事、そして社会の経済変動(物価変動や賃金変動)に対応している。それらの事を考えれば公的年金は非常にお得な保険ではないでしょうか。とてもじゃないけど民間保険ではここまではできない。

年金はよく批判や非難の的になりますし、そういうのが積極的な話題になりやすいですが、年金のおかげで救われた人たちも非常に多かったという事も読者様にはご理解いただきたいなと思います^^。

image by: Shutterstock.com

『年金アドバイザーが教える!楽しく学ぶ公的年金講座』

こんにちは!

年金アドバイザーのhirokiです。

年金貰うまで、特に20歳から60歳の前月までの480ヶ月間はどんな職業に属していようが、学生であろうが失業状態であろうが国民年金に加入しなければいけません。

20歳になったらその月分から国民年金に強制加入となり、年金手帳が交付され20歳到達月分からの保険料納付義務が生じます。

なお、厚生年金は20歳前や60歳から70歳まで最大加入になる事もある。

老齢の年金を受け取るまで40年以上もの保険料を納めないといけないから、いざ年金を受給し始めてから元が取れる前に亡くなったら損じゃないか!っていう話はよく耳にします。

じゃあ、年金を受給し始めてどのくらいの期間の年金を受給したら元が取れるのか ?

?

結論から言うと約10年で元が取れます。

公的年金は保険だから、あんまし損得の議論って意味が無いのでやりたくはないんですが一応参考程度に…

単純な算数です。

今の国民年金保険料は月々16,340円(毎年度変動しますが、この金額が続くと仮定)です。

で、これを480ヶ月納めたとします。

そうすると7,843,200円納めた事になります。

これで受け取る老齢基礎年金は年額779,300円(平成30年度満額)です。

月保険料16,340円を納めたら年額1,623.5円の年金になる計算(779,300円÷480ヶ月≒1,623.5円)

今まで納めた保険料7,843,200円÷年金779,300円=10.06年

老齢基礎年金779,300円は月額で直すと64,941円の年金ですよね。

毎月16,340円の保険料だったにもかかわらず、貰う時になるとその約4倍の64,941円も貰うわけですね。

そして10年程度で元(損益分岐点)が取れてしまう。

女子の平均寿命が今は87歳くらいなのに、65歳から老齢基礎年金を受給し始めるとしたら75歳あたりから元が取れる。

あとはもう長生きすればするほどトクになるだけ。

公的年金は損な保険ではなく、すごくおトクな保険。

しかしなぜ約10年で元が取れるのか。

月々保険料は16,340円ですよね。

でも国庫負担(税金)が老齢基礎年金の2分の1投入されています(平成21年3月までは3分の1)。

税金が投入されてなかったら、本来は16,340円×2=32,680円の保険料支払いが必要なんですね。

税金を考慮したら、32,680円×480ヶ月=15,686,400円

こうすると15,686,400円÷779,300円≒20年

本来は20年受給しないと元は取れないんですね。

40年間(480ヶ月)納めて、20年受給するというのが大体の年金の数式。

まあ、今の平均寿命が80歳を超えてるから、60歳代から受給したらそんなもんになりますよね。

ーーーーーーーー

じゃあ、個々人の給料の違いで将来の年金額も支払うべき保険料の額も違ってくる厚生年金ならどうか。

①給料20万円で480ヶ月働いてきてその間、厚生年金保険料18,300円(会社も同額の保険料を負担してる)支払い続けてきた人で考えてみましょう。

※480ヶ月間納める保険料は18,300円×480ヶ月=8,784,000円

・老齢厚生年金(報酬比例部分)→20万÷1000×5.481×480ヶ月=526,176円

となると、65歳から老齢厚生年金526,176円+老齢基礎年金779,300円=1,305,476円

今まで納めた保険料8,784,000円÷受け取る年金額1,305,476円=6.72年

6.72年で損益分岐点を迎えて、それ以上長生きすればひたすらトクになる。

②じゃあ次に給料50万円で480ヶ月働き続けた人で考えてみましょう。

50万円だと月々支払う厚生年金保険料は45,750円。

45,750円を480ヶ月支払い続けたら、保険料総額は45,750円×480ヶ月=21,960,000円

一方、老齢厚生年金(報酬比例部分)→50万円÷1000×5.481×480ヶ月=1,315,440円

あと、老齢基礎年金779,300円も支払われるので、65歳からの年金総額は老齢厚生年金1,315,440円+老齢基礎年金779,300円=2,094,740円

よって損益分岐点は21,960,000円÷2,094,740円=10.48年

あれ?!給料が低かった人より給料が高かった人が、元を取るまでの期間が長いですよね。

これは…会計みたいな考え方のほうがいいんやろか。

簿記のようなアレ(?)なんですが、固定費と変動費っていうのがあります。

固定費っていうのは、毎月原則として変わらない費用(家賃とか設備費とか人件費みたいなやつ)。

変動費は、製造すればするほど費用がかかってくるもの(商品製造量が増えればそれだけ費用がかかる)。

製造量=給与と考えて、費用=年金と考える。

老齢基礎年金というのは、どれだけ収入が高かろうが低かろうが変わらない保険料で定額の年金になるのもの。

それで考えると、老齢基礎年金は固定費と考えられる。

老齢厚生年金は給料(収入)により変動するから変動費と考えられる。

これを考える時、老齢基礎年金(固定費)+老齢厚生年金(変動費)の割合の中で、固定費の割合が大きいほど収益と損失の幅が大きくなるんですね。

逆に、変動費の割合が大きいと収益の幅が小さくなる。

固定費が高いと利益のブレ幅が大きくなる。

固定費がなんていうかテコの働きをしてますよね。

だから元が取れる期間が収入が低かった人ほど早くて、収入が高かった人ほど遅い。

もちろん、収入が高くてそれだけ多く保険料を納めれば高い年金が受けれはします。

というわけで今まで支払った保険料がどこで元が取れるのかを示してみましたが、一応目安。

まあ…公的年金は積立ではなく、長生きに対して備えてる保険なのであまり損得の話は意味がない。

それに公的年金は、若い人でも家族が亡くなれば支払われる遺族年金や、自分が重い病気や怪我を負った時に支払われる障害年金という人生の重大なリスク(危険という意味ではなく不確実性を意味する)にも対応している。

あと、老齢の年金は生きている間は終身支払われる。

社会の経済変動(物価変動や賃金変動)に対応している。

それらの事を考えれば非常にお得な保険ではないでしょうか。

とてもじゃないけど民間保険ではここまではできない。

それでは今日はこの辺で!

ーーーーーーーーーーーーーーーーーーーー

・学問としての公的年金講座

↓

https://www.mag2.com/m/0001680886.html

ここだけのオリジナルの濃い内容でお送りしております。

10月10日の第54号は、「10月の年金額は変わりやすい!こんな場合は要注意。その事例と理由」

この間は在職老齢年金の事をブログで書きましたが、もう一つの重大な理由ですね。

10月17日の第55号は「財政が逼迫してる中どうして年金への国庫負担(税金)を3分の1から2分の1に引き上げたのか」

これは平成6年前後の歴史的背景を見ていく必要があります。

月額756円(税込)のお手頃価格で登録初月は無料。

なお、月の途中で登録されてもその月に発行した過去分は全て読めます。

解除はいつでも自由。

・学問としての公的年金講座

↓

https://www.mag2.com/m/0001680886.html

※過去の有料メルマガバックナンバーは下記にて月単位で購入する事ができます。

なお、バックナンバーは初月無料が適用されませんのでご注意ください。

購入後は即時にその月に発行した記事は全て送付されます。

※2018年有料メルマガバックナンバーリスト

↓

https://www.mag2.com/archives/0001680886/2018/

※2017年有料メルマガバックナンバーリスト

↓

https://www.mag2.com/archives/0001680886/2017/